COST-BENEFIT ANALIZA

1. OSNOVNI KONCEPT PROVOĐENJA COST-BENEFIT ANALIZE NA IT PROJEKTU

1.1. CILJ

Cilj CBA je podržati donošenje ispravnih odluka kako bi se osiguralo efektivno alociranje resursa za provođenje IT projekta.

U ovom ćemo primjeru pokazati da su najmanje tri alternative uzete u obzir, i da je izabrana alternativa troškovno najefektivnija u financijskom i ekonomskom razmatranju.

1.2. VREMENSKI PERIOD

Vremenski period CBA treba se podudarati sa životnim ciklusom IT sustava. Životni ciklus sustava uključuje sljedeće faze:

· studija izvedivosti

· dizajn

· razvoj

· implementacija

· djelovanje

· održavanje

Životni ciklus sustava završava kada se sustav napušta ili zamjenjuje nekim drugim sustavom koji se značajno razlikuje u obradi, operativnim kapacitetima, zahtjevima za resursima ili izlazu sustava. Značajna razlika je vrlo subjektivan termin, pa neke organizacije mogu smatrati da je 10% promjene značajno, a neke da ta promjena treba biti iznad 30% da bude značajna.

1.3. ALTERNATIVE

Analiza treba uzeti u obzir najmanje tri alternative za postizanje ciljeva programa. Jedna od alternativa je da se nastavi bez promjena, što pruža bazu za uspoređivanje. Ostale alternative mogu uključiti:

· samostani razvoj naspram ugovornog razvoja

· samostalne aktivnosti naspram ugovornih aktivnosti

· oprema na leasing naspram kupovine opreme

· trenutne operativne procedure naspram novih

· jedan tehnički pristup naspram drugom tehničkom pristupu

1.4. UTVRĐIVANJE I MJERENJE KORISTI I TROŠKOVA

CBA mora obuhvaćati sveobuhvatnu procjenu projiciranih koristi i troškova za sve alternative. Koristi koje ne možemo novčano iskazati (nevidljive koristi) također trebaju biti uključene u analizu. Nevidljive koristi se procjenjuju, te im se dodjeljuju relativne numeričke vrijednosti za komparativne svrhe. Na primjer, maksimalna korist može biti označena kao vrijednost 5, prosječna korist kao vrijednost 3, te minimalna korist kao vrijednost 1. Procjenjivanje i uspoređivanje koristi koje imaju novčane vrijednosti i relativne numeričke vrijednosti zahtijeva dodatan napor, ali dopušta subjektivnom ocjeni da bude faktor u analizi.

Troškovi nastali u prošlosti (povijesni trošak) ili već postignuta efikasnost ne smiju biti uključeni u Cost Benefit Analizu. CBA se fokusira na budućnost, i odluke trebaju biti bazirane na očekivanim koristima i troškovima predloženih alternativa. Prošli događaji relevantni su samo u procjenjivanju vrijednosti budućih koristi i troškova.

Oportunitetni trošak resursa mora se uračunati u izračun koristi i troškova čak i ako izričite novčane transakcije nisu u to uključene. Na primjer, kada bi netko mogao prodati svoje računalo za 3.000 kuna, ali ga umjesto toga koristi na nekom projektu, oportunitetni trošak tog računala (koji se obračunava unutar projekt) je 3.000 kuna iako nije došlo ni do kakve novčane transakcije.

Trošak je "povijesni" ako je nepovratno stvoren ili počinjen. Nepovratni trošak ne treba računati u budućoj analizi koristi i troškova jer na njega se ne može utjecati odlukom o ulaganju. Na primjer, ako je osoba iz gornjeg primjera platila 3.000 kuna za računalo, ali njegova tržišna vrijednost u vrijeme analize iznosi 1.000 kuna, tada je tih 1.000 kuna oportunitetni trošak ako se ta osoba odluči koristiti računalo za izradu projekta umjesto da ga proda. Preostalih 2.000 kuna je nepovratni trošak koji nije relevantan za analizu troškova i koristi.

1.5. KRITERIJ ODLUČIVANJA

Projekt bi trebao biti pokrenut ili nastavljen samo u slučaju ako projicirane koristi premašuju projicirane troškove.

Standardni kriterij za opravdanost IT projekta je taj da koristi premaše troškove za životnog ciklusa projekta. Nakon toga trebamo izabrati alternativu s najvišom neto koristi (koristi minus troškovi). Kada se sve koristi i troškovi ne mogu novčano procijeniti, trebaju se koristiti relativne vrijednosti troškova i koristi, za koje također računamo neto koristi (relativna vrijednost koristi minus relativna vrijednost troškova).

2 . PREGLED PROCESA COST-BENEFIT ANALIZE

2.1. KADA JE POTREBNA COST-BENEFIT ANALIZA?

CBA je uvijek potrebna kada se donosi odluka o pokretanju ili nastavljanju IT projekta; pitanje je jedino koja razina detalja nam treba za analizu. Proces koji ćemo ovdje opisati prikladan je za vrlo velike, složene i skupe IT projekte. Niža razina detalja može se koristiti za manje i jeftinije projekte. Svaka organizacija stoga treba posebno odrediti razinu detalja za IT projekte ovisno o njihovoj veličini, trošku i složenosti.

2.2. KADA SE PROVODI COST-BENEFIT ANALIZA?

CBA bi se trebala provoditi prije pokretanja ili modificiranja IT sustava. Aktivnosti koje navodimo ispod mogu se obaviti prije pokretanja CBA, istovremeno s CBA ili kao dio CBA. CBA je ključni input za investicijsku ocjenu koja bi se trebala znati prije nego se novi projekt prihvati i nastavi u fazu razvoja.

· DEFINIRANJE PROBLEMA - Potrebno je jasno definirati i dokumentirati problem, ako je moguće iz menadžerske perspektive.

· PREGLED TEKUĆE DOKUMENTACIJE RADNOG PROCESA - Ako dokumentacija ne postoji, mora se napraviti. Ako nije jasna ili ažurirana, mora se ažurirati kako bi jasno opisala trenutni radni proces.

· OCIJENITE RADNI PROCES - Mogu se postaviti dva pitanja: Trebamo li ovo raditi? Može li se proces unaprijediti?

· DEFINIRAJTE ZAHTJEVE ZA NOVI PROCES - Definirajte zahtjeve za procesiranje informacija za predloženi radni proces na općoj razini. Sigurnosni zahtjevi trebaju biti postavljeni u terminima integriteta podataka, sigurnosti obrade, tajnosti i pouzdanosti.

· ODREDITE MJERE ZA PROCJENU IT PERFORMANSI - Identificirajte indikatore za mjerenje i ocjenjivanje performansi procesa i IT sustava vezano uz misiju organizacije. Također, odredite načine prikupljanja i spremanja podataka o performansama.

2.3. TKO BI TREBAO PROVODITI COST-BENEFIT ANALIZU?

Jedna osoba bi trebala okupiti tim stručnjaka za IT sustave i biti odgovorna za nadzor provođenja CBA. Tim stručnjaka daje različite perspektive u analizi i procesu procjenjivanja koristi i troškova, pa bi trebao dati realističnije procjene nego što bi to učinio pojedinac.

2.4. KAKO SE PROVODI COST-BENEFIT ANALIZA?

Za provođenje cost-benefit analize za velike IT projekte potrebno je provesti sljedeće korake (detaljno opisani u idućoj cjelini).

· Odrediti/definirati ciljeve

· Dokumentirati tekući proces

· Procijeniti buduće zahtjeve

· Prikupiti podatke o troškovima

· Izabrati najmanje tri alternative

· Dokumentirati pretpostavke CBA

· Procijeniti troškove

· Procijeniti koristi

· Diskontirati troškove i koristi

· Ocijeniti alternative

· Provesti analizu osjetljivosti

3. PROCES COST-BENEFIT ANALIZE

3.1. ODREĐIVANJE/DEFINIRANJE CILJEVA PROJEKTA

CBA treba sadržavati ciljeve projekta i druge prikladne informacije kako bi mogla samostalno egzistirati i biti razumljiva od strane ocjenjivača koji nije blisko upoznat sa organizacijom i radnim procesom koji se u njoj odvija. Također, iznimno je važno da menadžment u potpunosti razumije ciljeve koje želi ostvariti.

U nekim uvjetima, CBA se može pokrenuti u trenutku kada je menadžment samo definirao problem, ali ne i ciljeve. Kada se ovo desi, vrijeme i napor potrebno za dovršenje CBA značajno se povećava.

3.2. DOKUMENTIRANJE TEKUĆEG PROCESA

Svi uključeni u pripremu i nadzor CBA trebaju razumjeti tekući proces u organizaciji, jer je on osnova za gotovo sve odluke vezane uz nove alternative. Zbog toga tekući proces treba biti temeljito dokumentiran. Trebaju biti obuhvaćena područja poput korisničkih usluga, mogućnosti sustava, tehničke arhitekture i troškova sustava. U slučaju da dokumentacija ne postoji, ona se mora napraviti.

Iz razloga što svaki proces ili IT sustav pruža usluge korisnicima, svaka veza korisnika sa organizacijom treba biti jasno dokumentirana. To zahtijeva dokumentiranje uloge i položaja korisnika i točno utvrđivanje usluge koja je pružena korisniku.

Mogućnosti sustava su resursi potrebni da se osigura najviša točka potražnje za korisničkim uslugama. Neki primjeri mogućnosti sustava bi bili:

· on-line pristup za n korisnika

· n GB prostora na disku

· korisnička služba koja može podržati n korisnika istovremeno

· vrijeme potrebno za unos podataka i postavljanje upita

· brzina procesora i količina radne memorije

. itd.

Arhitektura sustava uključuje hardware, software, komunikacijske veze, fizička sredstva potrebna za funkcioniranje sustava. Dokumentacija bi trebala obuhvaćati informacije potrebne za utvrđivanje troškova sustava i ocjenu buduće korisnosti pojedine stavke. Također trebalo bi se utvrditi, da li je imovina u vlasništvu ili iznajmljena od strane države ili druge ugovorne strane.

Primjerice za hardware sljedeće informacije bi bile poželjne:

· proizvođač, model, godina

· trošak

· očekivani vijek

· nadogradnja

· zahtjevi za energijom, održavanjem

· operativni sustav

· operativne karakteristike ( veličina monitora, brzina procesora, memorija...)

Trošak trenutnog sustava predstavlja osnovu za cost-benefit analizu, stoga treba uključiti sve elemente:

· Oprema (unajmljena ili kupljena)

· Softver (unajmljen ili kupljen)

· Komercijalne usluge ( pristup internetu, e-mail, prijenos veće količine podataka...)

· Usluge podrške ( održavanje opreme, softvera..)

· Nabava ( potrošna roba)

· Osoblje (plaće)

3.3. PROCJENA BUDUĆIH ZAHTIJEVA

Budući zahtjevi korisnika određuju mogućnosti sustava i arhitekturu, te utječu na troškove i koristi sustava. Dvije ključne stvari se trebaju uzeti u obzir: životni ciklus sustava i vrh životnog ciklusa potražnje.

3.3.1. UTVRDITI VRIJEME ŽIVOTNOG CIKLUSA

Prvo trebamo utvrditi za koliko vremena unaprijed želimo planirati. To vrijeme se zove životni ciklus sustava. Vremenski period za koji ćemo analizirati IT sustav treba pokriti životni ciklus sustava. U obzir trebamo uzeti i neke druge faktore, poput brzine promjena hardvera i softvera, procijenjene troškove održavanja sustava. Veliki, složeni sustavi trebali bi imati životni ciklus od najmanje pet godina, a najduže vrijeme za CBA ne bi trebalo biti iznad 10 ili 12 godina.

3.3.2. PROCJENA ŽIVOTNOG CIKLUSA POTRAŽNJE

Prvi korak u procjeni životnog ciklusa potražnje je utvrđivanje najbolje mjere potražnje.

Prva metoda odnosi se na utvrđivanje potražnje u proteklim godinama, izračun promjena iz godine u godinu, te korištenje prosječne promjene za predviđanje potražnje u budućnosti. Na primjer, ako imamo 10% porast godišnje u potražnji u proteklih pet godina, pretpostavit ćemo da će se ovaj trend nastaviti i da će potražnja rasti 10% godišnje u vremenu životnog ciklusa sustava.

Opasnost kod ovakvog pristupa je da prošlost nije uvijek dobar indikator budućnosti.

Prosječni godišnji porast potražnje:

|

Godina |

2002. |

2003. |

2004. |

2005. |

2006. |

|

Broj korisnika |

1150 |

1275 |

1350 |

1550 |

1681 |

|

%Promjena |

|

10,87% |

5,88% |

14,81% |

8,45% |

|

Prosjek % |

|

|

|

|

10,00% |

Druga metoda koja se koristi u određivanju životnog ciklusa potražnje odnosi se na istraživanje tržišta (korisnika). Istraživanje treba provesti i evaluirati pažljivo, kako bi se podaci mogli prikladno interpretirati. Treba uzeti u obzir da se istraživanje može prepusti nekoj specijaliziranoj agenciji za istraživanje tržišta.

3.4. PRIKUPLJANJE PODATAKA O TROŠKOVIMA

Podaci o troškovima moraju biti prikupljeni kako bi se procijenili troškovi i koristi svake projektne alternative. Ovo je jedan od najtežih, ali i najvažnijih koraka u cost-benefit analizi; analiza će biti kvalitetna samo ako su kvalitetni prikupljeni podaci o troškovima.

3.4.1. POVIJESNI ORGANIZACIJSKI PODACI

Povijesni podaci o ugovorima koji su sklapani u organizaciji mogu se koristiti za procjenu buduće kupovne cijene hardvera, softvera i usluga.

3.4.2. TEKUĆI TROŠKOVI SUSTAVA

Trošak trenutnog sustava može se koristi pri procjeni sličnih alternativa.

Potrebno je koristiti više izvora kako bi osigurali procjenu troškova za kompjuterski hardver, softver, podršku korisnicima, mreže, itd. Podaci iz više izvora trebali bi dati prosječnu sliku koja bi trebala biti realna cijena.

Trgovačke i industrijske publikacije također su dobar izvor podataka o troškovima.

Tim stručnjaka utvrđuje da li su prikupljeni podaci primjenjivi u procjeni troškova i da li se prikupljeni podaci koriste ispravno.

Koriste se ponekad pri prikupljanju podataka o troškovima za velike IT projekte. Većinom nisu prikladne za brzo odlučivanje, ali bi se svakako trebale koristiti prilikom donošenja važnih odluka ( odluka o outsourcing-u) .

3.5. ODABERITE NAJMANJE TRI ALTERNATIVE

CBA uobičajeno treba obuhvaćati najmanje tri alternative.

Jedna alternativa koja uvijek treba biti uključena u CBA je ta da se nastavi bez promjena. Druge alternative mogu biti da se razvoj i održavanje obavlja samostalno (vlastitom radnom snagom) ili da to netko na temelju ugovora obavi za nas.

Također i tehnički pristupi koji predstavljaju održive alternative iz perspektive radnog procesa, trebaju se uzeti u razmatranje.

3.6. DOKUMENTIRANJE PRETPOSTAVKI CBA

Iz razloga što se CBA često zasniva na brojnim pretpostavkama, jako je važno da ih sve dokumentiramo i ako je moguće opravdamo na osnovu prethodnog iskustva ili aktualnih podataka. Na primjer, možemo pretpostaviti da računalni hardver i softver sustava treba unaprjeđivati svake tri godine. Ovo se može opravdati na osnovu naglog porasta u kapacitetima i brzini, te pada cijena računala u proteklih 15 godina.

3.7. PROCJENA TROŠKOVA

Izravni troškovi, kao što su troškovi izravnog rada i izravnog materijala su troškovi koji izravno proizvode output.

Neizravni troškovi u ovom slučaju obuhvaćaju sve troškove neizravnog rada, neizravnog materijala, te fiksnih troškova kao što su najam, amortizacija, oglašavanje, porezi, osiguranje i sl. Ovi troškovi se obično izražavaju kao postotak izravnih troškova. Primjerice ako organizacija ima 50.000,00 kn izravnih troškova i 10.000,00 kn neizravnih troškova, tada bi postotak neizravnih troškova bio 20% (10.000,00 / 50.000,00 X 100).

3.7.1. TROŠKOVI PREMA AKTIVNOSTI

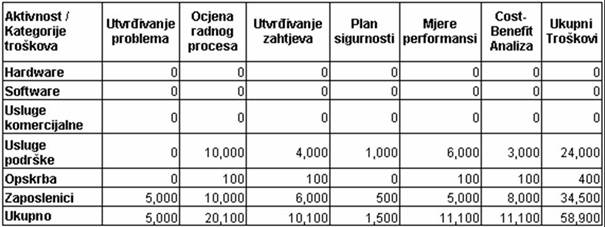

Svi elementi troškova moraju biti identificirani i procijenjeni za svaku godinu životnog ciklusa proizvoda. To znači da moramo utvrditi elemente troškova za svaku aktivnost koja se provodi pri realizaciji IT projekta, odnosno troškove povezane sa inicijalizacijom, dizajnom, razvojem, operativnim aktivnostima i održavanjem IT sustava.

U ovom primjeru vidimo da su nastali troškovi usluga podrške u pet različitih kategorija. Troškovi osoblja uključuju primjerice troškove analitičara, managera, korisnika i drugog osoblja uključenog u razne aktivnosti. U ovom slučaju nisu nastali troškovi hardvera, softvera i komercijalnih usluga, što ne znači da u stvarnoj situaciji ne mogu nastati.

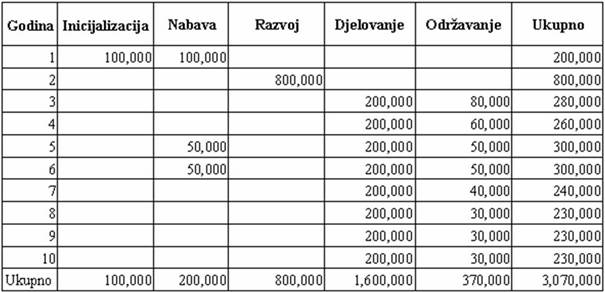

U tablici ispod prikazani su procijenjeni godišnji troškovi za period od 10 godina životnog ciklusa IT projekta.

U prvoj godini utvrđuje se problem, ocjenjuje radni proces, utvrđuju zahtjevi obrade, priprema cost-benefit analiza, te izdaje ugovor za razvoj IT sustava.

U drugoj godini ugovorna strana će razviti i implementirati sustav.

Treću godinu obilježavaju operativni troškovi i troškovi održavanja opreme, softvera itd.

Velik broj faktora se treba uzeti u obzir tijekom procesa procjene troškova odgovarajućih alternativa u CBA. U CBA se trebaju uključiti svi troškovi nastali u tijeku životnog ciklusa IT sustava svake pojedine alternative.

Utvrđivanje i procjena vrijednosti koristi jedna je od najtežih aktivnosti u cost-benefit analizi.

Koristi su usluge, mogućnosti i kvalitete svakog alternativnog sustava, i mogu se razmatrati kao povrat na uloženo.

Neki primjeri koristi od IT sustava:

· Točnost - Predloženi sustav će osigurati veću točnost smanjujući broj pogrešno unesenih podataka.

· Dostupnost - Koliko vremena je potrebno da se sustav stavi u uporabu?

· Kompatibilnost - Koliko je kompatibilan predloženi sustav, odnosno zahtjeva li manju obuku osoblja ili manje nove opreme i softvera.

· Efikasnost - Osigurava li neka od alternativa bržu obradu podataka?

· Održavanje - Koliki su troškovi održavanja?

· Sigurnost - Mogućnost zlouporabe. Povjerljivost podataka.

Uvođenjem IT sustava stvaraju se izravne koristi za organizaciju i njene klijente. Utvrđivanje ovih koristi zahtjeva razumijevanje organizacije i njenih klijenata. Neke koristi za organizaciju mogu se mjeriti u povećanoj produktivnosti, organizacijskoj efikasnosti, eliminaciji suvišnih poslova itd. Koristi koje se odnose na organizacijske klijente najčešće se mjere poboljšanjem postojećih IT usluga i uvođenjem novih.

Koristi koje se mogu procijeniti u svojoj stvarnoj ili aproksimiranoj vrijednosti nazivaju se vidljive koristi. Dobar primjer vidljive koristi je niži trošak hardvera. Uspoređujući trošak hardvera predloženog sustava (100.000,00kn) sa troškom hardvera postojećeg sustava (150.000,00kn), ostvarujemo korist (50.000,00kn).

Primjer nevidljive koristi može biti fleksibilnost za koju je teško procijeniti realnu novčanu vrijednost.

3.8.4. KVANTIFICIRANJE NEVIDLJIVIH KORISTI

Nevidljive koristi mogu se kvantificirati koristeći subjektivni, kvalitativni sustav ocjenjivanja.

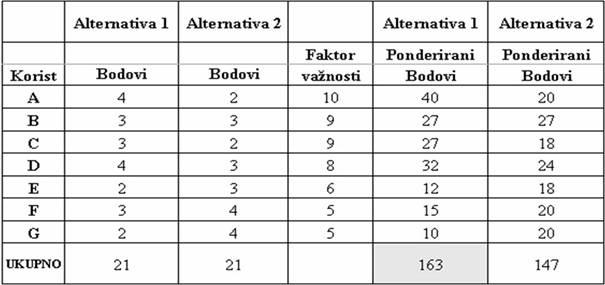

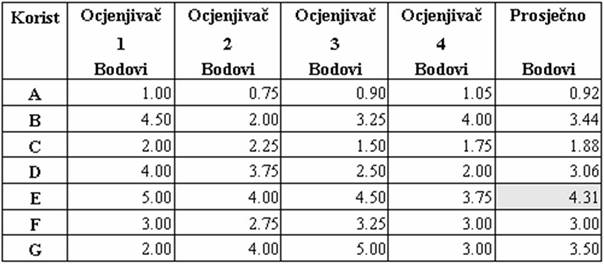

Kada se uspostavi sustav ocjenjivanja, svaka korist se procjenjuje za svaku alternativu. Procjenu bi trebala vršiti grupa pojedinaca (tri bi bio minimalan broj) upoznata sa trenutnim IT sustavom i alternativama koje se procjenjuju. Njihove procjene se zbrajaju i traži prosječna vrijednost kako bi dobili bodove za svaku pojedinu korist. Tablica prikazuje procjenu bodova za koristi A-G, koristeći skalu od 1 do 5.

U kvalitativnom ocjenjivanju može se koristiti i ponderiranje koristi prema kriteriju važnosti. Što je korist važnija, ponder je veći. Prednost ovog pristupa je u tome što važnije koristi imaju veći utjecaj na rezultate cost-benefit analize. Primjer računanja ponderiranih bodova prikazan je u tablici ispod. Ponderiranim bodovanjem utvrđuje se da alternativa 1 donosi veće koristi od alternative B.

3.8.5. PROCJENA U SLUČAJU VIDLJIVIH I NEVIDLJIVIH KORISTI

U dosta slučajeva, potrebno je vršiti analizu koristi kada su one vidljive i nevidljive, odnosno kada imamo novčane i relativne vrijednosti.

Ako se nevidljive koristi ne smatraju značajnim faktorom, mogu se koristiti u ocjeni alternativa u slučaju da je metoda neto sadašnje vrijednosti dala izjednačene rezultate (NPV nije uključivala nevidljive koristi).

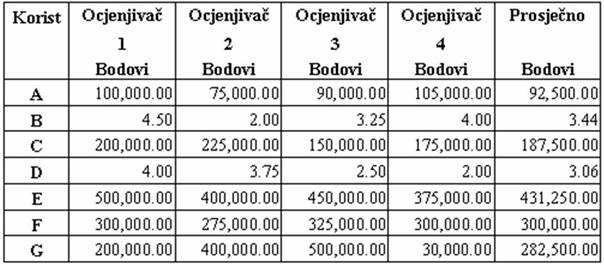

Kada su nevidljive koristi značajan faktor u analizi, tada je moguće pretvoriti novčane vrijednosti vidljivih koristi u istu bodovnu skalu u kojoj su bodovane nevidljive koristi. U tablici ispod prikazane su miješane vrijednosti koristi, gdje su 5 od 7 novčane, a 2 relativne numeričke vrijednosti.

U ovom primjeru, novčane vrijednosti mogu se pretvoriti u numeričku skalu vrijednosti između 1-5, dijeleći sa 100.000.

3 .9. DISKONTIRANJE TROŠKOVA I KORISTI

Nakon što smo utvrdili troškove i koristi za svaku godinu životnog ciklusa sustava treba ih pretvoriti u zajedničku jedincu mjere kako bi mogli uspoređivati alternative. To radimo na način da utvrdimo neto sadašnju vrijednost budućih troškova i koristi.

Dok većina troškova može biti iskazana u novčanim terminima, velik broj koristi ne može. Kao rezultat, vrednovanje alternativa ne može uvijek biti obavljeno korištenjem neto sadašnje vrijednosti troškova i koristi, međutim ispravna analiza se ipak može napraviti.

3.10.1. VREDNOVANJE KADA SU SVE VRIJEDNOSTI NOVČANE

Kada su svi troškovi i koristi za svaku alternativu izraženi novčano, treba se izračunati neto sadašnja vrijednost, usporediti i rangirati. Kada alternativa s najnižim diskontiranim troškovima ostvaruje najveće koristi, jasno je da je ona pobjednik. (alternativa 1).

Kada postoje dvije alternative sa jednakom neto sadašnjom vrijednošću, možemo koristiti Odnos Korist/Trošak kako bi utvrdili najbolju alternativu. To je u ovom slučaju alternativa 4.

3.10.2. VREDNOVANJE KADA KORISTI NISU IZRAŽENE NOVČANO

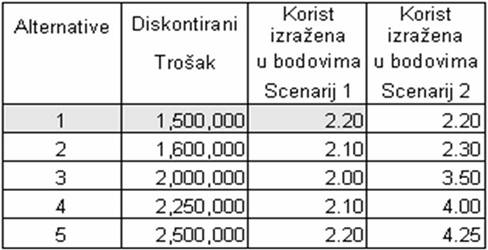

Pretpostavimo postajanje sljedećih koristi i troškova:

Najjednostavniji način za vrednovanje alternativa je izravna usporedba koristi i troškova. Kod scenarija 1, vidimo da alternativa 1 i 5 imaju najveće koristi, međutim alternativa 1 ima niže troškove od alternative 5, pa možemo zaključiti da je alternativa 1 pobjednik bez detaljnije analize.

Kako bi donijeli odluku za scenarij 2, u kojem nije slučaj da alternativa s najnižim troškovima ima najveće koristi, trebamo provesti daljnju analizu. Trebamo konvertirati novčane vrijednosti troškova u nove relativne vrijednosti koje odgovaraju koristima, te nakon toga provesti usporedbu.

U ovom primjeru najbolja je alternativa 4 jer ima najveći faktor odnosa koristi i troškova.

Kod analize koristi i troškova na rezultat obično utječe nekoliko faktora nesigurnosti. Važno je znati koliko je rezultat osjetljiv na promjene pri tim nesigurnim faktorima. Analiza osjetljivosti se bavi svakom varijablom pojedinačno, dok sve ostale drži konstantnim.

Proces analize osjetljivost sastoji se od tri faze:

· utvrđivanje ulaznih parametara

· ponavljanje cost-benefit analize

· vrednovanje rezultata

Dobri ulazni parametri za analizu osjetljivosti su oni koji su značajni troškovni faktori te imaju široko područje maksimalne i minimalne vrijednosti.

Za odabrane parametre ponoviti ćemo cost-benefit analizu. U CBA ćemo uvrštavati njihove najviše ili najniže vrijednosti, tako da se što više razlikuju od prvotne analize, i dokumentirati dobivene rezultate.

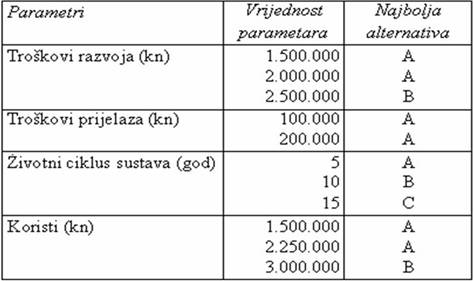

Pregled Analize osjetljivosti:

U našem primjeru originalna vrijednost parametra je navedena prva za svaki parametar. Osjetljivost se mjeri na način da se utvrđuje kolika je potrebna promjena parametra da se promjeni alternativa odabrana u prvotnoj analizi.

· Parametar se ne smatra osjetljivim ako zahtijeva 50% smanjenja, odnosno 100% povećanja kako bi uzrokovao promjenu u izabranoj alternativi

· Parametar se smatra osjetljivim ako promjena između 10% i 50% uzrokuje promjenu u odabranoj alternativi

· Parametar se smatra iznimno osjetljivim ako promjena od 10% i manja uzrokuje promjenu u odabranoj alternativi.

U našem primjeru, analiza je donekle osjetljiva na troškove razvoja i neosjetljiva na troškove prijelaza i koristi. Životni ciklus sustava se pokazao kao važan faktor utjecaja na izbor među ponuđenim alternativama.

Svi parametri koji su ocijenjeni kao osjetljivi zahtijevaju daljnju analizu

i što je moguće pouzdaniju procjenu.